根据下面资料,回答问题。

中国公民周某为境内高校教师。2021年度有关收支情况如下:

(1)全年扣除个人按照规定缴纳的基本养老保险、基本医疗保险、失业保险和住房公积金后的工资合计150000元。

(2)应邀到甲公司做技术培训、取得税前劳务报酬5000元。

(3)取得体育彩票中奖收入30000元。

(4)取得乙商场按其累积消费积分反馈的价值100元的礼品。

(5)取得教育部颁发的奖金10000元。

(6)取得一年期定期储蓄存款利息1200元。

已知,综合所得的减除费用标准为每年60000元;劳务报酬所得以收入减除费用后的余额为收入额,每次收入4000元以上的,减除费用按20%计算。劳务报酬所得预扣预缴个人所得税每次收入4000元以上的,减除费用按20%计算,应纳税所得额不超过20000元的部分,适用20%的比例预扣率。

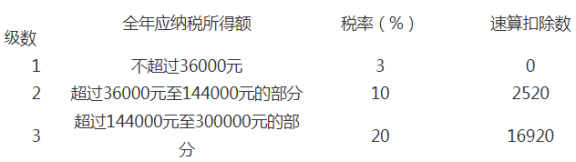

个人所得税税率表(部分)

要求:根据上述资料、不考虑其他因素、分析回答下列小题。

中国公民周某为境内高校教师。2021年度有关收支情况如下:

(1)全年扣除个人按照规定缴纳的基本养老保险、基本医疗保险、失业保险和住房公积金后的工资合计150000元。

(2)应邀到甲公司做技术培训、取得税前劳务报酬5000元。

(3)取得体育彩票中奖收入30000元。

(4)取得乙商场按其累积消费积分反馈的价值100元的礼品。

(5)取得教育部颁发的奖金10000元。

(6)取得一年期定期储蓄存款利息1200元。

已知,综合所得的减除费用标准为每年60000元;劳务报酬所得以收入减除费用后的余额为收入额,每次收入4000元以上的,减除费用按20%计算。劳务报酬所得预扣预缴个人所得税每次收入4000元以上的,减除费用按20%计算,应纳税所得额不超过20000元的部分,适用20%的比例预扣率。

个人所得税税率表(部分)

要求:根据上述资料、不考虑其他因素、分析回答下列小题。

计算甲公司应预扣预缴周某劳务报酬所得个人所得税税额的下列算式中,正确的是()

A. 5000÷(1-20%)×20%=1250(元)

B. 5000×(1+20%)×20%=1200(元)

C. 5000×(1-20%)×20%=800(元)

D. 5000×20%=1000(元)

查看答案

热门试题

赵某2019年综合所得应预扣预缴个人所得税()元。

中国公民张某任职于国内某软件公司,2020年10月在M大学授课一次,取得劳务报酬所得3500元,自行负担交通费200元。已知,劳务报酬所得个人所得税预扣率为20%;每次收入不超过4000元的,减除费用按800元计算。根据个人所得税法律制度的规定,计算张某当月该笔劳务报酬所得应预扣预缴个人所得税税额的下列算式中,正确的是( )。

2019年2月,甲公司应预扣预缴王某的个人所得税是( )元。

居民个人取得的下列收入中,按照劳务报酬项目预扣预缴个人所得税的有()

居民个人取得的下列收入中,按照劳务报酬项目预扣预缴个人所得税的有()

居民个人取得的下列收入中,按照劳务报酬项目预扣预缴个人所得税的有()

居民个人取得的下列收入中,按照劳务报酬项目预扣预缴个人所得税的有( )。

中国居民王先生2022年受聘于某境内上市公司独立董事,年报酬12万元,上市公司计划每半年向独立董事支付报酬,并预缴个人所得税。王先生认为每半年发放报酬并扣缴个人所得税会导致其个人所得税负担增加,要求每月发放报酬并预扣预缴个人所得税。

根据上述资料,请回答下列问题:

(1)上市公司在支付报酬时应按什么税目预扣预缴个人所得税。

(2)王先生要求每月发放报酬并预扣预缴个人所得税是否符合政策规定,请简述理由。

(3)每半年或每月发放报酬所预扣预缴的个人所得税的结果是否一致,请分别简述理由。

(4)王先生认为的每半年发放报酬并预扣预缴个人所得税会导致其个人所得税负担增加的观点是否正确,请简述理由。

根据个人所得税法律制度的规定,个人取得的下列收入中,应按照“劳务报酬所得”项目预扣预缴个人所得税的有( )。

中国公民张某任职于国内某软件公司, 2019年 10月在 M大学授课一次,取得劳务报酬所得 3500元。自行负担交通费 200元。已知劳务报酬所得个人所得税预扣率为 20%;每次收入不超过 4000元的,减除费用按 800元计算。计算张某当月该笔劳务报酬所得应预扣预缴个人所得税税额的下列算式中,正确的是()

(2020年真题)中国公民张某任职于国内某软件公司, 2019年 10月在 M大学授课一次,取得劳务报酬所得 3500元。自行负担交通费 200元。已知劳务报酬所得个人所得税预扣率为 20%;每次收入不超过 4000元的,减除费用按 800元计算。计算张某当月该笔劳务报酬所得应预扣预缴个人所得税税额的下列算式中,正确的是( )。

计算王某12月份工资、薪金所得应预扣预缴个人所得税税额的下列算式中,正确的是()

2023年9月,甲公司聘请王教授到单位进行演讲,支付劳务报酬20000元,甲公司应预扣预缴的个人所得税是 。( )

甲公司应为李小姐营销推广费用预扣预缴个人所得税()元。

中国公民李某 2020年 10月提供咨询服务,取得劳务报酬 8200元,支付交通费 200元。已知,劳务报酬所得个人所得税预扣率为 20%;每次收入 4000元以上的,减除费用按 20%计算。计算李某当月该笔劳务报酬应预扣预缴个人所得税税额的下列算式中,正确的是()

劳务报酬收入应纳个人所得税税额为()。

2019年8月甲公司聘请于飞到单位进行技术指导,支付劳务报酬30000元,甲公司应预扣预缴的个人所得税是()元。

2019年10月,张某为国内某公司提供设计服务,取得劳务报酬5000元。已知,劳务报酬所得每次收入不超过4000元的,减除费用按800元计算;每次收入4000元以上的,减除费用按20%计算;预扣预缴应纳税所得额不超过20000元的,预扣率为20%。根据个人所得税法律制度的规定,该公司为张某预扣预缴的个人所得税税额为()。

(2019年)居民个人取得的下列收入中,按照劳务报酬项目预扣预缴个人所得税的有( )。

计算李某5月出版教材稿酬所得应预扣预缴个人所得税税额的下列算式中,正确的是()