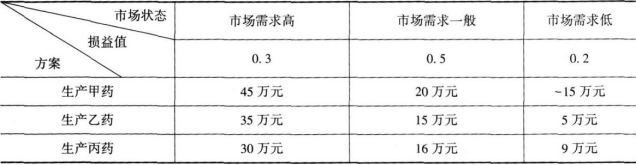

某房地产公司今年正式进军制药行业,成立了药业子公司。该子公司准备生产新药,有甲药、乙药和丙药三种产品方案可供选择。每种新药均存在着市场需求高、市场需求一般、市场需求低三种市场状态。每种方案的市场状态及其概率、损益值如下表所示:

若该药业子公司选择生产甲药方案,则可以获得()万元收益。

A. 20.5

B. 19.0

C. 18.8

D. 16.6

查看答案

热门试题

某工程施工有两个技术方案可供选择,甲方案投资180 万元,年生产成本为45 万元,乙方案需投资220 万元,年生产成本为40 万元.设基准投资收益率为12% ,若采用增量投资收益率评价两方案,则( )。

某工程施工有两个技术方案可供选择,甲方案需投资180万元,年生产成本为45万元;乙方案需投资220万元,年生产成本为40万元。设基准投资收益率为12%。若采用增量投资收益率评价方案,则( )。

某工程施工有两个技术方案可供选择,甲方案需投资190万元,年生产成本为42万元;乙方案需投资210万元,年生产成本为40万元。设基准投资收益率为12%。若采用增量投资收益率评价方案,则()。

甲公司以200万元的价格购买丙公司的一家子公司,全部以银行存款转账支付。该子公司的净资产为190万元,其中现金及现金等价物为20万元。甲公司购买子公司支付的现金净额为( )万元。

乙公司为甲公司的全资子公司,且甲公司无其他子公司,乙公司2017年实现净利润500万元,提取盈余公积50万元,宣告分配现金股利150万元,2017 年甲公司个别利润表中确认投资收益480万元,不考虑其他因素,2017年甲公司合并利润表中“投资收益”项目应列示的金额是()万元

乙公司为甲公司的全资子公司,且甲公司无其他子公司,乙公司2017年实现净利润500万元,提取盈余公积50万元,宣告分配现金股利150万元,2017年甲公司个别利润表中确认投资收益480万元,不考虑其他因素,2017年甲公司合并利润表中“投资收益”项目应列示的金额是()万元。

某房地产收益年限为50年,报酬率为10%,每年可以获得净益60万元,则该房地产的价格应该为()万元。

乙公司为甲公司的全资子公司,且甲公司无其他的子公司。2019 年度乙公司实现净利润 700 万元,提取盈余公积 70 万元,宣告分配现金股利 200 万元,2019 年甲公司个别报表中 确认投资收益 590 万元,不考虑其他因素,2019 年合并利润表中“投资收益”项目的列示 金额是( )万元。

如果该房地产公司能以年利率l3%贷款3000万元,则可选择( )方案。

甲公司购买丙公司的一子公司,全部以银行存款转账支付,价款200万元。该子公司的净资产为190万元,其中现金及现金等价物为20万元。<br/>甲公司合并财务报表中,购买子公司支付的现金净额为()万元

甲公司购买丙公司的一子公司,全部以银行存款转账支付,价款 200万元。该子公司的净资产为 190万元,其中现金及现金等价物为 20万元。甲公司 合并财务报表 中,购买子公司支付的现金净额为( )万元。

某工程施工有新、旧两个技术方案可供选择,新方案需投资200万元,年生产成本为35万元;旧方案需投资130万元,年生产成本为45万元。设基准投资收益率为12%。若采用增量投资收益率评价两方案,则( )。

某工程施工有两个技术方案可供选择,甲方案需投资180万元,年生产成本为45万元;乙方案需投资220万元,年生产成本为40万元。设基准投资收益率为12%,若采用增量投资收益率评价两方案,则( )。

某工程施工有两个技术方案可供选择,甲方案需投资160万元,年生产成本为50万元;乙方案需投资200万元。年生产成本为40万元。设基准投资收益率为16%。若采用增量投资收益率评价两方案,则( )。

某工程施工有两个技术方案可供选择,甲方案需投资160万元,年生产成本为50万元;乙方案需投资200万元。年生产成本为40万元。设基准投资收益率为16%。若采用增量投资收益率评价两方案,则()

乙公司为甲公司的全资子公司,且甲公司无其他子公司,乙公司2017年实现净利润500万元,提取法定盈余公积50万元,宣告分派现金股利150万元,2017年甲公司个别利润表中投资收益为480万元。不考虑其他因素,2017年甲公司合并利润表中“投资收益”项目应列示的金额是( )万元。

乙公司为甲公司的全资子公司,且甲公司无其他子公司,乙公司2017年实现净利润500万元,提取盈余公积50万元,宣告分配现金股利150万元,2017 年甲公司个别利润表中确认投资收益480万元,不考虑其他因素,2017年甲公司合并利润表中“投资收益”项目应列示的金额是( )万元。

乙公司为甲公司的全资子公司,且甲公司无其他的子公司。2017年度乙公司实现净利润500万元,提取盈余公积50万元,宣告分配现金股利150万元,2017年甲公司个别报表中确认投资收益480万元,不考虑其他因素,2017年合并利润表中“投资收益”项目的列示金额是( )万元。

某客户2007年1月初购买了9万元A股票,若他计划在1年以后可以获得12万元,那么该客户要求的报酬至少为()。

甲公司出售一子公司,收到现金500万元。该子公司的资产为1 000万元,其中现金及现金等价物为510万元;负债为520万元。甲公司当期期末编制的合并报表中,下列会计处理正确的是()