2025年资产评估师每日一练《资产评估相关知识》5月28日

考试总分:10分

考试类型:模拟试题

作答时间:60分钟

已答人数:775

试卷答案:有

试卷介绍:2025年资产评估师每日一练《资产评估相关知识》5月28日专为备考2025年资产评估相关知识考生准备,帮助考生通过每日坚持练习,逐步提升考试成绩。

试卷预览

-

1. 在国家出资企业的产权转让过程中,对于转让价款金额较大、一次付款有困难的,受让方可以采取分期付款的方式。()

A对

B错

-

2. 股权筹资是企业稳定的资本基础,利用股权筹资企业的财务风险较大。( )

A对

B错

-

3. 对内投资都是直接投资,对外投资都是间接投资

A对

B错

-

1. 下列各项关于预计未来现金流量说法错误的是()。

A资产预计未来现金流量,应按照资产持续使用过程中预计产生的现金流入减去为实现资产持续使用过程中产生的现金流入所必需的预计的现金流出确定

B资产持续使用过程中产生的现金流入所必需的预计的现金流出包括:为使资产达到预定可使用状态所发生的现金流出和该现金流出应当是可直接归属于或者可通过合理和一致的基础分配到资产中的现金流出,不包括资产使用寿命结束时,处置资产所收到或者支付的净现金流量

C预计在建工程的未来现金流量,应当包括预期为使资产达到预定可使用或可销售状态而发生的全部现金流出

D资产的未来现金流量受内部转移价格影响的,应当采用在公平交易前提下企业管理层能够达成的最佳价格估计数进行预计

-

2. 甲公司以出包方式建造厂房,建造过程中发生的下列支出中,不计入所建造厂房成本的有()。

A支付给第三方监理公司的监理费

B为取得土地使用权而缴纳的土地出让金

C建造期间进行试生产发生的负荷联合试车费用

D建造期间因可预见的不可抗力导致暂停施工发生的费用

-

3. 如果上市公司以其应付票据作为股利支付给股东,则这种股利的方式称为()。

A现金股利

B股票股利

C财产股利

D负债股利

-

1. 以债务转为资本的方式进行债务重组时,以下处理方法正确的是()

A债务人应将债权人因放弃债权而享有的股份的面值总额确认为股本

B债务人应将股份公允价值总额与股本之间的差额确认为资本公积

C债权人应当将享有股份的公允价值确认为对债务人的投资

D债权人已对债权计提减值准备的,应当先将重组债权的账面余额与股份的公允价值之间的差额冲减减值准备,冲减后尚有余额的,计入营业外支出(债务重组损失);冲减后减值准备仍有余额的,应予转回并抵减当期资产减值损失

E这种情况下应该是将重组债权的账面余额与因放弃债权而享有的股权的公允价值之间的差额作为债务重组损失,不用考虑债权人已计提的减值准备

-

2. 我国金融负债分类为()。

A应付职工薪酬

B以公允价值计量且其变动计入当期损益的金融负债

C以摊余成本计量的金融负债

D金融资产转移不符合终止确认条件或继续涉人被转移金融资产所形成的金融负债

-

3. 根据増值税法律制度,増值税一般纳税人中,发生下列行为取得收入中,适用11%税率的有()

A提供金融服务

B销售饲料

C提供交通运输服务

D销售首像制品

E提供生活服务

-

1. 戊公司只生产销售甲产品,该产品全年产销量一致。2013年固定成本总额为4800万元,该产品生产和销售资料如表2所示:

经过公司管理层讨论,公司2014年目标利润总额为600万元(不考虑所得税)。假设甲产品单价和成本性态不变。为了实现利润目标,根据销售预测,对甲产品2014年四个季度的销售量做出如下预计,见表3:

经过公司管理层讨论,公司2014年目标利润总额为600万元(不考虑所得税)。假设甲产品单价和成本性态不变。为了实现利润目标,根据销售预测,对甲产品2014年四个季度的销售量做出如下预计,见表3:

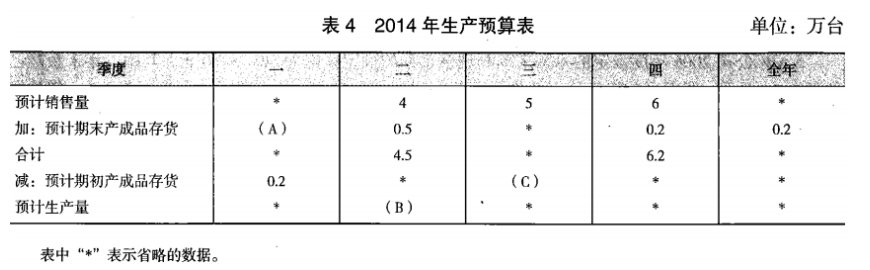

若每季末预计的产成品存货占下个季度销售量的10%,2014年末预计的产成品存货数为0.2万台。各季预计的期初存货为上季末预计的期末存货。2013年第四季度的期末存货为0.2万台。根据以上资料。戊公司编制2014年生产预算如表4所示:

若每季末预计的产成品存货占下个季度销售量的10%,2014年末预计的产成品存货数为0.2万台。各季预计的期初存货为上季末预计的期末存货。2013年第四季度的期末存货为0.2万台。根据以上资料。戊公司编制2014年生产预算如表4所示:

要求:(1)计算甲产品2013年的边际贡献总额和边际贡献率;

要求:(1)计算甲产品2013年的边际贡献总额和边际贡献率;

(2)计算甲产品2013年保本销售量和保本销售额;

(3)计算甲产品2013年的安全边际量和安全边际率,并根据企业经营安全程度的一般标准,判断公司经营安全与否;

(4)计算2014年实现目标利润总额600万元的销售量;

(5)确定表4中英文字代表的数值(不需要列示计算过程)。

-

2022年资产评估师每日一练《资产评估相关知识》11月28日1922人做过

-

2022年资产评估师每日一练《资产评估相关知识》11月29日1715人做过

-

2022年资产评估师每日一练《资产评估相关知识》11月30日1264人做过

-

2022年资产评估师每日一练《资产评估相关知识》12月1日258人做过

-

2022年资产评估师每日一练《资产评估相关知识》12月2日1838人做过

-

2022年资产评估师每日一练《资产评估相关知识》12月3日1614人做过

-

2022年资产评估师每日一练《资产评估相关知识》12月4日976人做过

-

2022年资产评估师每日一练《资产评估相关知识》12月5日1365人做过

-

2022年资产评估师每日一练《资产评估相关知识》12月6日744人做过

-

2022年资产评估师每日一练《资产评估相关知识》12月7日540人做过