2025年资产评估师每日一练《资产评估相关知识》5月25日

考试总分:10分

考试类型:模拟试题

作答时间:60分钟

已答人数:603

试卷答案:有

试卷介绍:2025年资产评估师每日一练《资产评估相关知识》5月25日专为备考2025年资产评估相关知识考生准备,帮助考生通过每日坚持练习,逐步提升考试成绩。

试卷预览

-

1. 企业在生产经营活动中发生的合理的不需要资本化的借款费用,准予在计算企业所得税应纳税所得额时扣除。()

A对

B错

-

2. 在国家出资企业的产权转让过程中,对于转让价款金额较大、一次付款有困难的,受让方可以采取分期付款的方式。()

A对

B错

-

3. 企业为取得交易性金融资产发生的交易费用应计入交易性金融资产初始确认金额。( )

A对

B错

-

1. 甲企业20X8年1月1日所有者权益构成情况如下:实收资本1500万元,资本公积100万元,盈余公积300万元,未分配利润200万元。20X8年度实现利润总额为600万元,企业所得税税率为25%。假定不存在纳税调整事项及其他因素,该企业20X8年12月31日可供分配利润为()万元。

A600

B650

C800

D1100

-

2. 下列关于发明人、申请人和专利权人的表述错误的是()。

A两个以上的人对同一发明创造共同构思,并且都做出了创造性贡献的人,为共同发明人或共同设计入

B专利权人是通过申请、转让、继承获得专利权的主体

C职务发明中的负责人

D专利申请人可以是发明人、设计人,也可以不是发明人、设计人

-

3. 根据证券法律制度的规定,下列各项中,属于上市公司持续信息披露的文件是()。

A中期报告

B招股说明书

C上市公告书

D债券募集说明书

-

1. 《企业国有资产法》中的“关联方”,是指国家出资企业的( )。

A董事

B董事的近亲属

C监事

D监事近亲属所控制的企业

-

2. 土地利用总体规划的编制原则有()。

A严格保护基本农田,控制非农业建设占用农用地

B提高土地利用率

C占用耕地与开发复垦耕地相平衡

D保护和改善生态环境,保障土地的可持续利用

E分别安排各区域用地

-

3. 下列各项中,属于直接计入所有者权益的利得的有()。

A可供出售金融资产公允价值上升

B交易性金融资产公允价值上升

C处置固定资产净收益

D权益法下被投资单位其他所有者权益增加

E债务重组利得

-

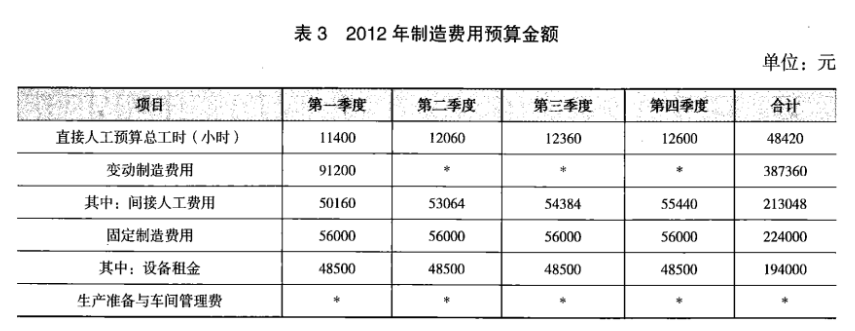

1. 丁公司采用逐季滚动预算和零基预算相结合的方法编制制造费用预算,相关资料如下: 资料一:2012年分季度的制造费用预算如表3所示。

资料二:2012年第二季度至2013年第一季度滚动预算期间。将发生如下变动:(1)直接人工预算总工时为50000小时;(2)间接人工费用预算工时分配率将提高10%;(3)2012年第一季度末重新签订设备租赁合同,新租赁合同中设备年租金将降低20%。

资料二:2012年第二季度至2013年第一季度滚动预算期间。将发生如下变动:(1)直接人工预算总工时为50000小时;(2)间接人工费用预算工时分配率将提高10%;(3)2012年第一季度末重新签订设备租赁合同,新租赁合同中设备年租金将降低20%。

资料三:2012年第二季度至2013年第一季度,公司管理层决定将固定制造费用总额控制在185200元以内,固定制造费用由设备租金、生产准备费用和车间管理费组成,其中设备租金属于约束性固定成本,生产准备费和车间管理费属于酌量性固定成本,根据历史资料分析,生产准备费的成本效益远高于车间管理费。为满足生产经营需要,车间管理费总预算额的控制区间为12000元~15000。

要求:

(1)根据资料一和资料二,计算2012年第二季度至2013年第一季度滚动期间的下列指标:

①间接人工费用预算工时分配率;

②间接人工费用总预算额;

③设备租金总预算额。

(2)根据资料二和资料三,在综合平衡基础上根据成本效益分析原则,完成2012年第二季度至2013年第一季度滚动期间的下列事项:

①确定车间管理费用总预算额;

②计算生产准备费总预算额。

相关试卷

-

2022年资产评估师每日一练《资产评估相关知识》11月28日1922人做过

-

2022年资产评估师每日一练《资产评估相关知识》11月29日1715人做过

-

2022年资产评估师每日一练《资产评估相关知识》11月30日1264人做过

-

2022年资产评估师每日一练《资产评估相关知识》12月1日258人做过

-

2022年资产评估师每日一练《资产评估相关知识》12月2日1838人做过

-

2022年资产评估师每日一练《资产评估相关知识》12月3日1614人做过

-

2022年资产评估师每日一练《资产评估相关知识》12月4日976人做过

-

2022年资产评估师每日一练《资产评估相关知识》12月5日1365人做过

-

2022年资产评估师每日一练《资产评估相关知识》12月6日744人做过

-

2022年资产评估师每日一练《资产评估相关知识》12月7日540人做过

相关题库