2025年资产评估师每日一练《资产评估相关知识》5月23日

考试总分:10分

考试类型:模拟试题

作答时间:60分钟

已答人数:367

试卷答案:有

试卷介绍:2025年资产评估师每日一练《资产评估相关知识》5月23日专为备考2025年资产评估相关知识考生准备,帮助考生通过每日坚持练习,逐步提升考试成绩。

试卷预览

-

1. 有限合伙人可以将其在有限合伙企业中的财产份额出质,合伙协议另有约定的除外。()

A对

B错

-

2. 一般纳税人从按照简易计税方法依照3%征收率计算增值税的小规模纳税人购入农产品,取得增值税专用发票的,以增值税专用发票上注明的增值税额抵扣进项税额。()

A对

B错

-

3. 企业为取得交易性金融资产发生的交易费用应计入交易性金融资产初始确认金额。( )

A对

B错

-

1. 为股票发行出具资产评估报告的机构和服务人员,在该股票承销期内和期满后()个月内,不得买卖该种股票。

A18

B12

C9

D6

-

2. 甲公司2016年1月7日采用分期付款购买大型设备。合同约定价款12 000 000元,1月7日支付2 000 000元,其余款项按5年等额支付,付款日为每年12月31日。设备购买价款的现值为9 581 600元,设备的现行价格为10 000 000元,设备安装费100 000元。假定不考虑其他因素,该设备的入账价值为( )元。

A12100000

B10100000

C10000000

D9681600

-

3. 不得从增值税销项税额中抵扣进项税额的项目是()。

A购进农产品的进项税额

B购进货物所支付运费的进项税额

C销售货物所支付的运费的进项税额

D用于集体福利所购进货物的进项税额

-

1. 一般情况下,有使用寿命的无形资产应当在其预计使用年限内摊销。但是,如果预计使用年限超过了相关合同规定的受益年限或法律规定的有效年限,应按以下原则确定的摊销年限有()。

A合同规定受益年限,法律没有规定有效年限的,摊销年限不应该超过受益年限

B如果无法预计无形资产带来经济利益的年限应当确定为寿命不确定的无形资产

C合同规定受益年限,法律也规定了有效年限的,摊销年限选择二者中较短者

D合同没有规定受益年限,法律规定有效年限的,摊销年限不应该超过有效年限

E按照上述方法仍无法合理确定无形资产为企业带来经济利益期限的,该项无形资产应作为使用寿命不确定的无形资产

-

2. 下列有关会计主体的说法中正确的有()。

A会计主体一定是法律主体

B法律主体一定是会计主体

C全国物流企业总部管辖下的华南地区物流分部,也可以成为会计主体

D非企业法人也可以是会计主体

E对于拥有子公司的母公司来说,企业集团应作为一个会计主体来编制合并财务报表

-

3. 下列成本费用中,一般属于存货变动储存成本的有()。

A存货资金应计利息

B存货毁损和变质损失

C仓库折旧费

D库存商品保险费

-

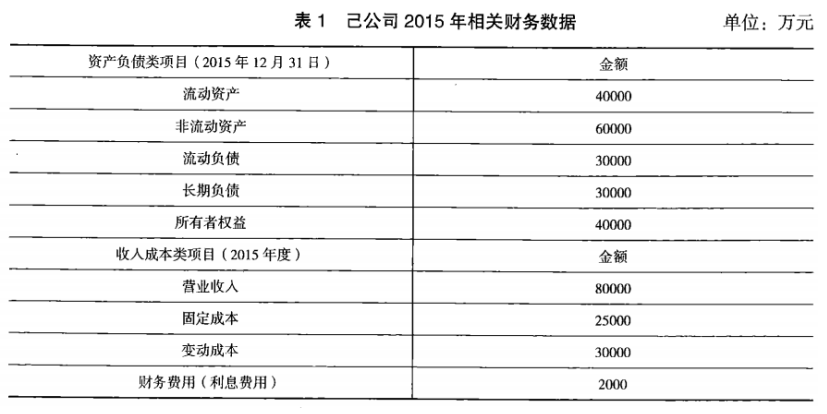

1. 己公司是一家饮料生产商,公司相关资料如下:资料一:己公司2015年相关财务数据如表1所示。假设己公司成本性态不变,现有债务利息水平不变。

资料二:己公司计划2016年推出一款新型饮料,年初需要购置一条新生产线,并立即投入使用。该生产线购置价格为50000万元,可使用8年,预计净残值为2000万元,采用直线法计提折旧。该生产线投入使用时需要垫支营运资金5500万元,在项目终结时收回。该生产线投产后己公司每年可增加营业收入22000万元,增加付现成本10000万元。会计上对于新生产线折旧年限、折旧方法以及净残值等的处理与税法保持一致。假设己公司要求的最低报酬率为10%。资料三:假设己公司不存在其他事项,己公司适用的所得税税率为25%。相关货币时间价值系数如表2所示:

资料二:己公司计划2016年推出一款新型饮料,年初需要购置一条新生产线,并立即投入使用。该生产线购置价格为50000万元,可使用8年,预计净残值为2000万元,采用直线法计提折旧。该生产线投入使用时需要垫支营运资金5500万元,在项目终结时收回。该生产线投产后己公司每年可增加营业收入22000万元,增加付现成本10000万元。会计上对于新生产线折旧年限、折旧方法以及净残值等的处理与税法保持一致。假设己公司要求的最低报酬率为10%。资料三:假设己公司不存在其他事项,己公司适用的所得税税率为25%。相关货币时间价值系数如表2所示:

要求:

(1)根据资料一,计算己公司的下列指标:①营运资金;②产权比率;③边际贡献率;④保本销售额。

要求:

(1)根据资料一,计算己公司的下列指标:①营运资金;②产权比率;③边际贡献率;④保本销售额。

(2)根据资料二和资料三,计算新生产线项目的下列指标:①原始投资额;②第1~7年现金净流量(NCF1~7);③第8年现金净流量(NCF8);④净现值(NPV)。

(3)根据要求(2)的计算结果,判断是否应该购置该生产线,并说明理由。

相关试卷

-

2022年资产评估师每日一练《资产评估相关知识》11月28日1922人做过

-

2022年资产评估师每日一练《资产评估相关知识》11月29日1715人做过

-

2022年资产评估师每日一练《资产评估相关知识》11月30日1264人做过

-

2022年资产评估师每日一练《资产评估相关知识》12月1日258人做过

-

2022年资产评估师每日一练《资产评估相关知识》12月2日1838人做过

-

2022年资产评估师每日一练《资产评估相关知识》12月3日1614人做过

-

2022年资产评估师每日一练《资产评估相关知识》12月4日976人做过

-

2022年资产评估师每日一练《资产评估相关知识》12月5日1365人做过

-

2022年资产评估师每日一练《资产评估相关知识》12月6日744人做过

-

2022年资产评估师每日一练《资产评估相关知识》12月7日540人做过

相关题库