2025年高职单招每日一练《财会类》5月19日

考试总分:10分

考试类型:模拟试题

作答时间:60分钟

已答人数:1862

试卷答案:有

试卷介绍:2025年高职单招每日一练《财会类》5月19日专为备考2025年财会类考生准备,帮助考生通过每日坚持练习,逐步提升考试成绩。

试卷预览

-

1. 增值税专用发票通常由增值税一般纳税人领购使用,小规模纳税人(其他个人除外)也可以选择使用。()

A对

B错

-

2. 在进行产品质量检查时,如果标志变异指标数值越大,说明产品质量越稳定。( )

A对

B错

-

1. 某纳税义务人于某月15日取得海关填发的税款缴款书,其税收最后缴款日期为 。 ( )

A21 日

B22 日

C29 日

D30 日

-

2. 会计凭证的传递,是指(),在单位内部各有关部门及人员之间的传递程序和传递时间。

A会计凭证从取得起到编制成记账凭证时止

B从取得原始凭证起到登记账簿时止

C从填制记账凭证起到编制财务报表时止

D会计凭证从编制时起到归档时止

-

1. 下列关于明细分类账的说法中,正确的有()

A明细分类账是编制财务报表的依据之一

B明细分类账是对总分类账所提供的总括核算资料的补充

C明细分类账一般采用订本式账簿

D明细分类账是根据二级账户或明细账户开设账页,分类、连续地登记经济业务以提供明细核算资料的账簿

-

2. 下列关于资源税的说法,正确的有 。( )

A对在中国境内开采煤炭的单位和个人,应按税法规定征收资源税,但对进口煤炭的单位和个人,则不征收资源税

B人造原油和进口原油,不需要缴纳资源税

C纳税人应当在矿产品的开采地或海盐的生产地缴纳资源税

D纳税人应当在矿产品或海盐的企业所在地缴纳资源税

-

1. 某煤矿为增值税一般纳税人,2024年10月生产经营情况如下: ①开采原煤200万吨,在开采过程中生产天然气25000千立方米。 ②销售原煤180万吨,取得不含税销售额8500万元。 ③职工食堂、浴室领用本矿开采的原煤0.5万吨。 资源税单位税额:原煤3元/吨,天然气12元/千立方米。 要求:根据以上资料(不考虑其他情况),完成下列任务。(答案中的金额单位以万元表示) (1)计算本案例煤矿10月应交资源税。 (2)请简述资源税的征税范围。

-

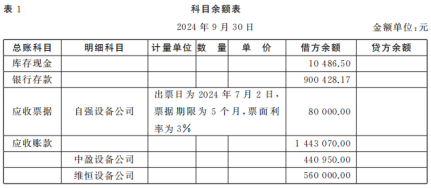

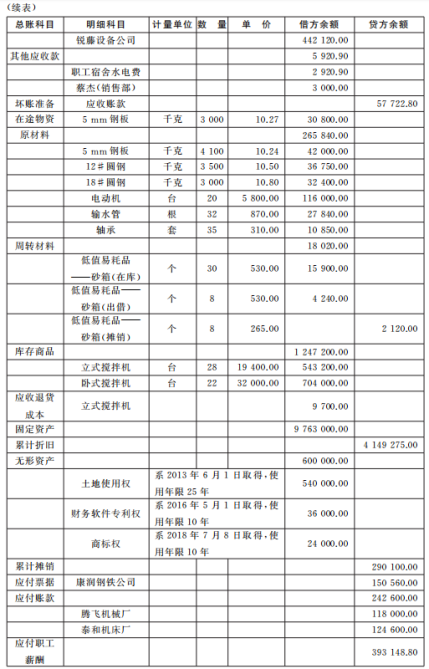

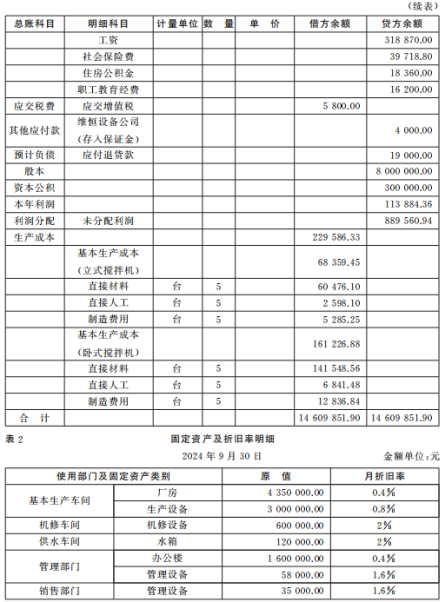

2. 鑫隆机械股份有限公司为增值税一般纳税人,增值税税率13%,城市维护建设税税率7%,教育费附加率3%,地方教育费附加率2%,企业所得税税率25%,主要从事搅拌机的生产与销售。 公司采用备抵法核算坏账损失,应收账款坏账准备核算采用余额百分比法,每年末按应收账款余额的4%计提坏账准备。 原材料、库存商品、周转材料按实际成本计价核算。发出原材料采用移动加权平均法计价,发出库存商品采用全月一次加权平均法计价,低值易耗品领用采用分次摊销法核算,其砂箱可以使用4次。 公司设置一个基本生产车间,生产立式搅拌机和卧式搅拌机两种产品。机修车间和供水车间为辅助生产车间,辅助生产费用的分配采用直接分配法。公司采用品种法计算产品成本,成本项目为直接材料、直接人工和制造费用。制造费用及两种产品共同耗用的工资,均按产品的实际生产工时比例进行分配。本月生产立式搅拌机4200工时,生产卧式搅拌机4800工时。月末在产品成本和完工产品成本之间的分配采用约当产量法。原材料在生产开始时一次投入,月末在产品的完工程度为60%。任何成本、费用的分配先计算分配率,除材料的移动加权平均单价保留两位小数外,其余分配率、单价等的计算保留四位小数,金额保留两位小数,尾差计入卧式搅拌机、管理费用和在产品成本。 固定资产按历史成本计价核算,采用直线法计提折旧。无形资产按历史成本计价核算,采用直线法摊销。公司承担的社会保险费按当月应付工资的26%计提,住房公积金按当月应付工资的6%计提。 资料(一) 公司2024年9月30日科目余额表见表1,固定资产及折旧率明细见表2。

资料(二)

2024年10月,公司发生如下经济业务:

①1日,向铁翼钢铁厂采购12#圆钢3000千克,价款33000元;18#圆钢2800千克,价款28840元。取得的增值税专用发票注明增值税税额8039.2元,款项以转账支票支付,材料于当日验收入库。

②2日,向广希钢铁公司销售立式搅拌机5台,每台不含税单价38800元;卧式搅拌机3台,每台不含税单价62000元。销售合同约定现金折扣条件为2/15,N/30(计算现金折扣不考虑增值税)。产品已发出,开具增值税专用发票。预计广希钢铁公司10天内付款的概率为90%,10天后付款的概率为10%。

③4日,基本生产车间生产立式搅拌机领用18#圆钢2000千克,5 mm钢板3000千克,电动机7台,输水管10根,轴承12套。

④7日,因违约以银行存款支付违约金2000.5元。

⑤10日,上月未入库的5 mm钢板验收入库,实际验收入库2900千克,短缺部分经查为运输途中合理损耗。

⑥11日,收到银行收账通知,收到锐藤设备公司前欠货款。

⑦11日,为张副总经理租赁一套公寓,月租金3000元,签发现金支票支付本月租金。

⑧12日,通过银行发放上月工资。上月已代职工垫付水电费,代扣个人应承担的社会保险费15759元,代扣个人应承担的住房公积金18360元,代扣个人所得税税额969.9元。另以现金支付行政部门聘用的临时工工资3000元。

⑨13日,缴纳上月社会保险费和住房公积金。

⑩15日,车间主任报销办公用品费1286元,取得增值税普通发票,以现金支票支付。

⑪16日,收到维恒设备公司归还的砂箱6个,报废2个,开出转账支票退还相应押金。

⑫18日,基本生产车间生产卧式搅拌机领用12#圆钢5500千克,18#圆钢3200千克,5mm钢板3500千克,电动机12台,输水管18根,轴承20套。

⑬19日,6月销售给卡尔迪机械公司的5台立式搅拌机遮货期已满,未发生退货。

⑭20日,以现金支票支付财务部刘乐财务共享软件培训费,取得的增值税专用发票注明培训费3000元,增值税税额180元。

⑮21日,财务部系统升级,原购入的财务软件专利权不能再为公司所用,以8480元(含税)的价格对外出售,款项收存银行,开具增值税普通发票。

⑯23日,按用电量分配本月电费。收到的长沙电力局增值税专用发票注明电费31352元,增值税税额4075.76元,款项尚未支付。其中,基本生产车间用电量18990度,机修车间用电量4700度,供水车间用电量4000度,管理部门用电量6300度,销售部门用电量5200度。

⑰24日,将所持商业汇票贴现,贴现率5.8%,款项收存银行,负连带付款责任。

⑱26日,以8台卧式搅拌机对新趣科技有限公司进行投资,取得该公司10%股权,能够对其实施重大影响。双方协议8台卧式搅拌机不含税价496000元,增值税税额64480元,开具增值税专用发票。新趣科技有限公司当日可辨认净资产公允价值为5500000元。

⑲28日,向康润钢铁公司开出的票据到期,承付款项。

⑳31日,计提本月固定资产折旧。

㉑31日,摊销本月无形资产。

㉒31日,计提本月工资。其中,基本生产车间生产工人工资94000元,基本生产车间管理人员工资7500元,机修车间工人工资48000元,供水车间工人工资41500元,管理部门人员工资75000元,销售部门人员工资60000元。

㉓31日,计提本月社会保险费和住房公积金。

㉔31日,分配辅助生产成本。本月修理工时:基本生产车间3250工时,管理部门800工时,销售部门530工时。本月供水量:基本生产车间42800吨,管理部门7200吨,销售部门6500吨。

㉕31日,结转本月制造费用。

㉖31日,产品完工入库。立式搅拌机本月投入生产12台,完工13台;卧式搅拌机本月投入生产12台,完工15台。

㉗31日,结转已销产品成本。

㉘31日,计算并结转本月应交增值税。

㉙31日,计提坏账准备。

㉚31日,结转损益。

要求:根据上述资料(一)(二),完成以下财务工作。

(1)编制会计分录。

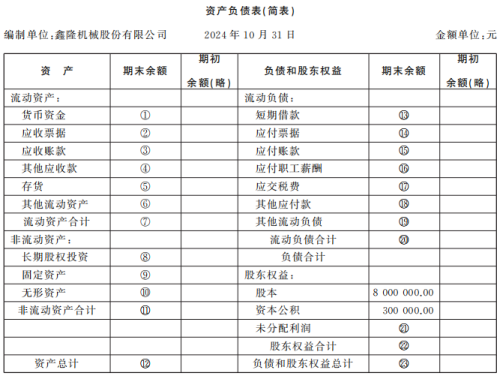

(2)编制2024年10月31日资产负债表。

资料(二)

2024年10月,公司发生如下经济业务:

①1日,向铁翼钢铁厂采购12#圆钢3000千克,价款33000元;18#圆钢2800千克,价款28840元。取得的增值税专用发票注明增值税税额8039.2元,款项以转账支票支付,材料于当日验收入库。

②2日,向广希钢铁公司销售立式搅拌机5台,每台不含税单价38800元;卧式搅拌机3台,每台不含税单价62000元。销售合同约定现金折扣条件为2/15,N/30(计算现金折扣不考虑增值税)。产品已发出,开具增值税专用发票。预计广希钢铁公司10天内付款的概率为90%,10天后付款的概率为10%。

③4日,基本生产车间生产立式搅拌机领用18#圆钢2000千克,5 mm钢板3000千克,电动机7台,输水管10根,轴承12套。

④7日,因违约以银行存款支付违约金2000.5元。

⑤10日,上月未入库的5 mm钢板验收入库,实际验收入库2900千克,短缺部分经查为运输途中合理损耗。

⑥11日,收到银行收账通知,收到锐藤设备公司前欠货款。

⑦11日,为张副总经理租赁一套公寓,月租金3000元,签发现金支票支付本月租金。

⑧12日,通过银行发放上月工资。上月已代职工垫付水电费,代扣个人应承担的社会保险费15759元,代扣个人应承担的住房公积金18360元,代扣个人所得税税额969.9元。另以现金支付行政部门聘用的临时工工资3000元。

⑨13日,缴纳上月社会保险费和住房公积金。

⑩15日,车间主任报销办公用品费1286元,取得增值税普通发票,以现金支票支付。

⑪16日,收到维恒设备公司归还的砂箱6个,报废2个,开出转账支票退还相应押金。

⑫18日,基本生产车间生产卧式搅拌机领用12#圆钢5500千克,18#圆钢3200千克,5mm钢板3500千克,电动机12台,输水管18根,轴承20套。

⑬19日,6月销售给卡尔迪机械公司的5台立式搅拌机遮货期已满,未发生退货。

⑭20日,以现金支票支付财务部刘乐财务共享软件培训费,取得的增值税专用发票注明培训费3000元,增值税税额180元。

⑮21日,财务部系统升级,原购入的财务软件专利权不能再为公司所用,以8480元(含税)的价格对外出售,款项收存银行,开具增值税普通发票。

⑯23日,按用电量分配本月电费。收到的长沙电力局增值税专用发票注明电费31352元,增值税税额4075.76元,款项尚未支付。其中,基本生产车间用电量18990度,机修车间用电量4700度,供水车间用电量4000度,管理部门用电量6300度,销售部门用电量5200度。

⑰24日,将所持商业汇票贴现,贴现率5.8%,款项收存银行,负连带付款责任。

⑱26日,以8台卧式搅拌机对新趣科技有限公司进行投资,取得该公司10%股权,能够对其实施重大影响。双方协议8台卧式搅拌机不含税价496000元,增值税税额64480元,开具增值税专用发票。新趣科技有限公司当日可辨认净资产公允价值为5500000元。

⑲28日,向康润钢铁公司开出的票据到期,承付款项。

⑳31日,计提本月固定资产折旧。

㉑31日,摊销本月无形资产。

㉒31日,计提本月工资。其中,基本生产车间生产工人工资94000元,基本生产车间管理人员工资7500元,机修车间工人工资48000元,供水车间工人工资41500元,管理部门人员工资75000元,销售部门人员工资60000元。

㉓31日,计提本月社会保险费和住房公积金。

㉔31日,分配辅助生产成本。本月修理工时:基本生产车间3250工时,管理部门800工时,销售部门530工时。本月供水量:基本生产车间42800吨,管理部门7200吨,销售部门6500吨。

㉕31日,结转本月制造费用。

㉖31日,产品完工入库。立式搅拌机本月投入生产12台,完工13台;卧式搅拌机本月投入生产12台,完工15台。

㉗31日,结转已销产品成本。

㉘31日,计算并结转本月应交增值税。

㉙31日,计提坏账准备。

㉚31日,结转损益。

要求:根据上述资料(一)(二),完成以下财务工作。

(1)编制会计分录。

(2)编制2024年10月31日资产负债表。

-

1. 简述总分类账户与明细分类账户之间的关系。

-

2. 简述变量的分类。

相关试卷

-

2025年高职单招每日一练《财会类》4月21日1018人做过

-

2025年高职单招每日一练《财会类》4月22日747人做过

-

2025年高职单招每日一练《财会类》4月23日1571人做过

-

2025年高职单招每日一练《财会类》4月24日1342人做过

-

2025年高职单招每日一练《财会类》4月25日108人做过

-

2025年高职单招每日一练《财会类》4月26日178人做过

-

2025年高职单招每日一练《财会类》4月27日1827人做过

-

2025年高职单招每日一练《财会类》4月28日385人做过

-

2025年高职单招每日一练《财会类》4月29日665人做过

-

2025年高职单招每日一练《财会类》4月30日1831人做过

相关题库