2025年资产评估师每日一练《资产评估相关知识》5月17日

考试总分:10分

考试类型:模拟试题

作答时间:60分钟

已答人数:597

试卷答案:有

试卷介绍:2025年资产评估师每日一练《资产评估相关知识》5月17日专为备考2025年资产评估相关知识考生准备,帮助考生通过每日坚持练习,逐步提升考试成绩。

试卷预览

-

1. 企业在生产经营活动中发生的合理的不需要资本化的借款费用,准予在计算企业所得税应纳税所得额时扣除。()

A对

B错

-

2. 股份有限公司接受本公司的股票作为质押权标的的,必须经股东大会决议。( )

A对

B错

-

3. 股权筹资是企业稳定的资本基础,利用股权筹资企业的财务风险较大。( )

A对

B错

-

1. 某有限责任公司的法律顾问在审查公司减少注册资本的方案时,提出以下意见,其中不符合《公司法》规定的是()。

A公司法已取消最低注册资本限额的规定,所以公司现有注册资本为人民币40万元,如减资不用考虑最低限额规定

B股东会同意本方案的决议,经2/3以上表决权的股东通过即可

C公司自作出减资决议之日起,除了在10日内通知债权人外,还应在60日内登报公告

D如果债权人在法定期限内要求公司清偿债务或者提供相应的担保,公司有义务予以满足

-

2. 根据物权法律制度的规定,下列关于更正登记与异议登记的表述中,正确的是()。

A提起更正登记之前,须先提起异议登记

B更正登记的申请人可以是权利人,也可以是利害关系人

C异议登记之日起10日内申请人不起诉的,异议登记失效

D异议登记不当造成权利人损害的,登记机关应承担损害赔偿责任

-

3. 行政许可直接涉及申请人与他人之间的重大利益关系,行政机关应当告知申请人、利害关系人享有要求听证的权利,申请人、利害关系人要求听证的,应当在被告知听证权利之日起()内提出听证申请。

A5日

B10日

C30日

D45日

-

1. 会计估计的特点包括()

A会计估计的存在是由于经济活动中内在的不确定性因素的影响

B会计估计应当以最近可利用的信息或资料为基础

C会计估计相应会削弱会计核算的可靠性

D会计估计是企业进行会计核算的基础

-

2. 甲公司是一家股份有限公司,其注册资本为人民币5000万元。董事会有9名成员。最大股东乙国有企业持有公司12%的股份。根据《公司法》的规定,下列各项中,属于甲公司应当在两个月内召开临时股东大会的情形有()。

A董事人数减至4人

B监事陈某提议召开

C最大股东乙国有企业请求召开

D公司未弥补亏损达人民币1200万元

E公司因合同履行出现重大诉讼

-

3. 对于投资性房地产后续计量模式变更,下列说法正确的有()。

A成本模式转为公允价值模式的,应当作为会计政策变更处理

B已采用公允价值模式计量的投资性房地产,不得从公允价值模式转为成本模式

C成本模式转为公允价值模式的,将计量模式变更时公允价值与账面价值的差额,调整期初留存收益

D企业变更投资性房地产计量模式时,应当按照计量模式变更日投资性房地产的公允价值,借记“投资性房地产——成本”科目

E成本模式转为公允价值模式的,按照原账面余额,贷记“投资性房地产”科目,按照公允价值与其账面价值之间的差额,贷记或借记“其他综合收益”科目

-

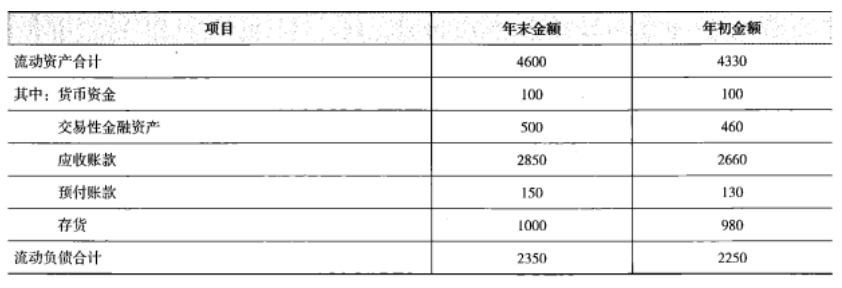

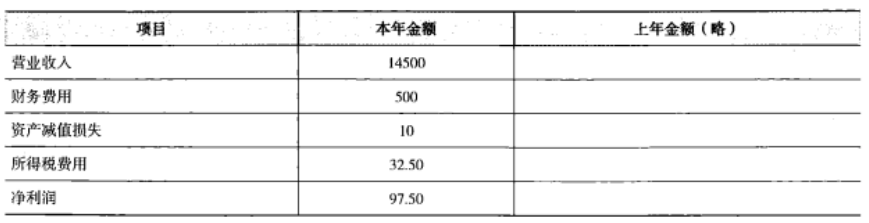

1. 甲公司是一个材料供应商,拟与乙公司建立长期合作关系,为了确定对乙公司采用何种信用政策,需要分析乙公司的偿债能力和营运能力。为此,甲公司收集了乙公司2013年度的财务报表,相关的财务报表数据以及财务报表附注中披 露的信息如下:(1)资产负债表项目(单位:万元)

(2)利润表项目(单位:万元)

(2)利润表项目(单位:万元)

(3)乙公司的生产经营存在季节性,每年3月份至10月份是经营旺季,11月份至次年2月份是经营淡季。(4)乙公司按照应收账款余额的5%计提坏账准备,2013年年初坏账准备余额140万元,2013年年末坏账准备余额150万元。最近几年乙公司的应收账款回收情况不好,截至2013年年末账龄三年以上的应收账款已达到应收账款余额的10%。为了控制应收账款的增长,乙公司在2013年收紧了信用政策,减少了赊销客户的比例。(5)乙公司2013年资本化利息支出100万元,计入在建工程。(6)计算财务比率时,涉及到的资产负债表数据均使用其年初和年末的平均数。

要求:

(1)计算乙公司2013年的速动比率;评价乙公司的短期偿债能力时,需要考虑哪些因素?具体分析这些因素对乙公司短期偿债能力的影响。

(2)计算乙公司2013年的利息保障倍数;分析并评价乙公司的长期偿债能力。

(3)计算乙公司2013年的应收账款周转次数;评价乙公司的应收账款变现速度时,需要考虑哪些因素?具体分析这些因素对乙公司应收账款变现速度的影响。

(3)乙公司的生产经营存在季节性,每年3月份至10月份是经营旺季,11月份至次年2月份是经营淡季。(4)乙公司按照应收账款余额的5%计提坏账准备,2013年年初坏账准备余额140万元,2013年年末坏账准备余额150万元。最近几年乙公司的应收账款回收情况不好,截至2013年年末账龄三年以上的应收账款已达到应收账款余额的10%。为了控制应收账款的增长,乙公司在2013年收紧了信用政策,减少了赊销客户的比例。(5)乙公司2013年资本化利息支出100万元,计入在建工程。(6)计算财务比率时,涉及到的资产负债表数据均使用其年初和年末的平均数。

要求:

(1)计算乙公司2013年的速动比率;评价乙公司的短期偿债能力时,需要考虑哪些因素?具体分析这些因素对乙公司短期偿债能力的影响。

(2)计算乙公司2013年的利息保障倍数;分析并评价乙公司的长期偿债能力。

(3)计算乙公司2013年的应收账款周转次数;评价乙公司的应收账款变现速度时,需要考虑哪些因素?具体分析这些因素对乙公司应收账款变现速度的影响。

-

2024年资产评估师每日一练《资产评估相关知识》11月1日1830人做过

-

2024年资产评估师每日一练《资产评估相关知识》11月2日1182人做过

-

2024年资产评估师每日一练《资产评估相关知识》11月3日1690人做过

-

2024年资产评估师每日一练《资产评估相关知识》11月4日1206人做过

-

2024年资产评估师每日一练《资产评估相关知识》11月5日1547人做过

-

2024年资产评估师每日一练《资产评估相关知识》11月6日278人做过

-

2024年资产评估师每日一练《资产评估相关知识》11月7日801人做过

-

2024年资产评估师每日一练《资产评估相关知识》11月8日1250人做过

-

2024年资产评估师每日一练《资产评估相关知识》11月9日1343人做过

-

2024年资产评估师每日一练《资产评估相关知识》11月10日191人做过