2025年资产评估师每日一练《资产评估相关知识》5月9日

考试总分:10分

考试类型:模拟试题

作答时间:60分钟

已答人数:897

试卷答案:有

试卷介绍:2025年资产评估师每日一练《资产评估相关知识》5月9日专为备考2025年资产评估相关知识考生准备,帮助考生通过每日坚持练习,逐步提升考试成绩。

试卷预览

-

1. 有限合伙人可以将其在有限合伙企业中的财产份额出质,合伙协议另有约定的除外。()

A对

B错

-

2. 股份有限公司接受本公司的股票作为质押权标的的,必须经股东大会决议。( )

A对

B错

-

3. 企业为取得交易性金融资产发生的交易费用应计入交易性金融资产初始确认金额。( )

A对

B错

-

1. 各省、自治区、直辖市划定的基本农田应当占本行政区域内耕地的()以上。

A60%

B70%

C75%

D80%

-

2. 某企业2017年的营业成本本年金额为4490万元,上年金额为4214万元。存货年末余额为302万元,年初余额为680万元,则该企业的存货周转率和存货周转天数分别为()。

A9.14、39天

B11.32、32又

C4.87、74天

D5.61、64天

-

3. 按照有无特定的财产担保,可将债券分为( )。

A记名债券和无记名债券

B可转换债券和不可转换债券

C信用债券和担保债券

D不动产抵押债券、动产抵押债券和证券信托抵押债券

-

1. 甲公司是一家股份有限公司,其注册资本为人民币5000万元。董事会有9名成员。最大股东乙国有企业持有公司12%的股份。根据《公司法》的规定,下列各项中,属于甲公司应当在两个月内召开临时股东大会的情形有()。

A董事人数减至4人

B监事陈某提议召开

C最大股东乙国有企业请求召开

D公司未弥补亏损达人民币1200万元

E公司因合同履行出现重大诉讼

-

2. 森林采伐方式中,主伐包括()

A抚育伐

B更新伐

C皆伐

D渐伐

E择伐

-

3. 下列关于固定资产折旧的说法中,正确的有()。

A季节性修理期间停止计提折旧

B更新改造过程中停止使用的固定资产不计提折旧

C因产品市场不景气而尚未投入使用的外购机器设备计提折旧

D折旧方法依固定资产有关经济利益预期实现方式选择

E己达到预定可使用状态但尚末办理竣工决算的固定资产不计提折旧

-

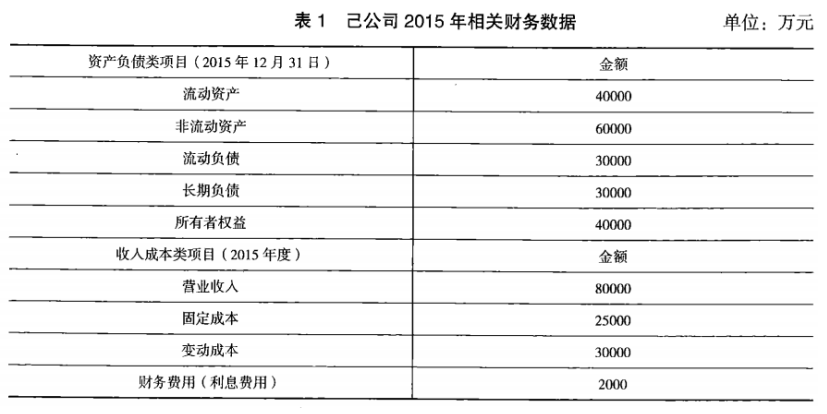

1. 己公司是一家饮料生产商,公司相关资料如下:资料一:己公司2015年相关财务数据如表1所示。假设己公司成本性态不变,现有债务利息水平不变。

资料二:己公司计划2016年推出一款新型饮料,年初需要购置一条新生产线,并立即投入使用。该生产线购置价格为50000万元,可使用8年,预计净残值为2000万元,采用直线法计提折旧。该生产线投入使用时需要垫支营运资金5500万元,在项目终结时收回。该生产线投产后己公司每年可增加营业收入22000万元,增加付现成本10000万元。会计上对于新生产线折旧年限、折旧方法以及净残值等的处理与税法保持一致。假设己公司要求的最低报酬率为10%。资料三:假设己公司不存在其他事项,己公司适用的所得税税率为25%。相关货币时间价值系数如表2所示:

资料二:己公司计划2016年推出一款新型饮料,年初需要购置一条新生产线,并立即投入使用。该生产线购置价格为50000万元,可使用8年,预计净残值为2000万元,采用直线法计提折旧。该生产线投入使用时需要垫支营运资金5500万元,在项目终结时收回。该生产线投产后己公司每年可增加营业收入22000万元,增加付现成本10000万元。会计上对于新生产线折旧年限、折旧方法以及净残值等的处理与税法保持一致。假设己公司要求的最低报酬率为10%。资料三:假设己公司不存在其他事项,己公司适用的所得税税率为25%。相关货币时间价值系数如表2所示:

要求:

(1)根据资料一,计算己公司的下列指标:①营运资金;②产权比率;③边际贡献率;④保本销售额。

要求:

(1)根据资料一,计算己公司的下列指标:①营运资金;②产权比率;③边际贡献率;④保本销售额。

(2)根据资料二和资料三,计算新生产线项目的下列指标:①原始投资额;②第1~7年现金净流量(NCF1~7);③第8年现金净流量(NCF8);④净现值(NPV)。

(3)根据要求(2)的计算结果,判断是否应该购置该生产线,并说明理由。

相关试卷

-

2022年资产评估师每日一练《资产评估相关知识》4月10日521人做过

-

2022年资产评估师每日一练《资产评估相关知识》4月11日1424人做过

-

2022年资产评估师每日一练《资产评估相关知识》4月12日163人做过

-

2022年资产评估师每日一练《资产评估相关知识》4月13日1349人做过

-

2022年资产评估师每日一练《资产评估相关知识》4月14日1417人做过

-

2022年资产评估师每日一练《资产评估相关知识》4月15日210人做过

-

2022年资产评估师每日一练《资产评估相关知识》4月16日1232人做过

-

2022年资产评估师每日一练《资产评估相关知识》4月17日536人做过

-

2022年资产评估师每日一练《资产评估相关知识》4月18日643人做过

-

2022年资产评估师每日一练《资产评估相关知识》4月19日780人做过

相关题库