2025年资产评估师每日一练《资产评估相关知识》4月12日

考试总分:10分

考试类型:模拟试题

作答时间:60分钟

已答人数:448

试卷答案:有

试卷介绍:2025年资产评估师每日一练《资产评估相关知识》4月12日专为备考2025年资产评估相关知识考生准备,帮助考生通过每日坚持练习,逐步提升考试成绩。

试卷预览

-

1. 企业在生产经营活动中发生的合理的不需要资本化的借款费用,准予在计算企业所得税应纳税所得额时扣除。()

A对

B错

-

2. 在国家出资企业的产权转让过程中,对于转让价款金额较大、一次付款有困难的,受让方可以采取分期付款的方式。()

A对

B错

-

3. 纳税人销售应税货物的增值税纳税义务的发生时间为收讫销售款项或者取得索取销售款项凭据的当天。()

A对

B错

-

1. 某企业销售产品,收到带息商业汇票一张,面值100000元,期限为6个月,票面利率5%。企业持有4个月后贴现,贴现率为6%,则贴现款为()。

A101475

B102500

C105000

D106000

-

2. 下列关于贷款期限的表述错误的是( )。

A自营贷款期限最长一般不得超过10年,超过10年应当报中国人民银行备案

B票据贴现的贴现期限最长不得超过6个月,贴现期限为从贴现之日起到票据到期日止

C中期贷款展期期限累计不得超过原贷款期限的一半

D长期贷款展期期限累计不得超过5年

-

3. 某企业发现,2017年的存货周转次数增加,这说明该企业()。

A偿债能力下降

B盈利能力下降

C存货流动性增强

D资产管理效率下降

-

1. 企业资本増加的途径有()。

A将资本公积转为实收资本或股本

B将盈余公积转为实收资本

C所有者投入

D可转换公司债券持有人行使转换权利

E接受捐赠

-

2. 关于借款费用的资本化期间与资本化金额,下列说法中正确的有()。

A在符合资本化条件的资产达到预定可使用或者可销售状态后所发生的借款费用,应当在发生时计入当期损益

B符合资本化条件的资产在购建或者生产过程中如果发生非正常中断,应当暂停借款费用的资本化

C借款存在折价或者溢价的,应当按照实际利率法确定每一会计期间应摊销的折价或溢价金额调整每期利息金额

D为购建或者生产符合资本化条件的资产而借入的专门借款,应根据资产支出加权平均数乘以所占用的专门借款的资本化率,计算确定应予资本化的利息金额

E购建或者生产符合资本化条件的资产的过程中只要是发生中断的,就要停止资本化

-

3. 采用权益法核算时,能引起长期股权投资账面价值发生增减变动的事项有()。

A被投资单位盈亏

B被投资单位接收捐赠

C被投资企业持有的可供出售金融资产公允价值发生变动

D被投资企业宣告分派现金股利

E被投资企业发生火灾

-

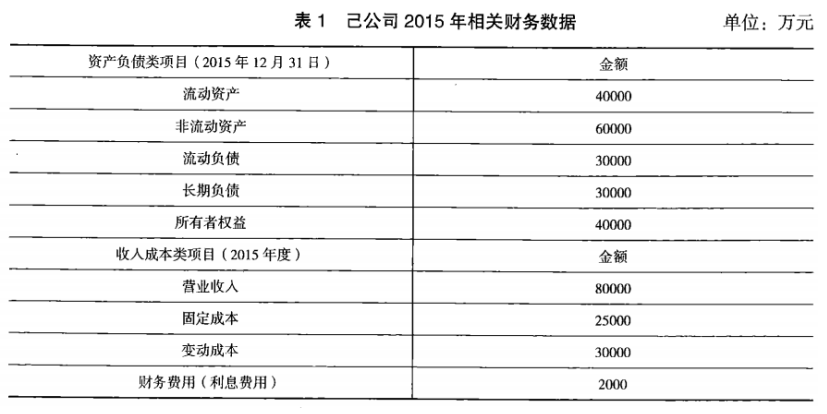

1. 己公司是一家饮料生产商,公司相关资料如下:资料一:己公司2015年相关财务数据如表1所示。假设己公司成本性态不变,现有债务利息水平不变。

资料二:己公司计划2016年推出一款新型饮料,年初需要购置一条新生产线,并立即投入使用。该生产线购置价格为50000万元,可使用8年,预计净残值为2000万元,采用直线法计提折旧。该生产线投入使用时需要垫支营运资金5500万元,在项目终结时收回。该生产线投产后己公司每年可增加营业收入22000万元,增加付现成本10000万元。会计上对于新生产线折旧年限、折旧方法以及净残值等的处理与税法保持一致。假设己公司要求的最低报酬率为10%。资料三:假设己公司不存在其他事项,己公司适用的所得税税率为25%。相关货币时间价值系数如表2所示:

资料二:己公司计划2016年推出一款新型饮料,年初需要购置一条新生产线,并立即投入使用。该生产线购置价格为50000万元,可使用8年,预计净残值为2000万元,采用直线法计提折旧。该生产线投入使用时需要垫支营运资金5500万元,在项目终结时收回。该生产线投产后己公司每年可增加营业收入22000万元,增加付现成本10000万元。会计上对于新生产线折旧年限、折旧方法以及净残值等的处理与税法保持一致。假设己公司要求的最低报酬率为10%。资料三:假设己公司不存在其他事项,己公司适用的所得税税率为25%。相关货币时间价值系数如表2所示:

要求:

(1)根据资料一,计算己公司的下列指标:①营运资金;②产权比率;③边际贡献率;④保本销售额。

要求:

(1)根据资料一,计算己公司的下列指标:①营运资金;②产权比率;③边际贡献率;④保本销售额。

(2)根据资料二和资料三,计算新生产线项目的下列指标:①原始投资额;②第1~7年现金净流量(NCF1~7);③第8年现金净流量(NCF8);④净现值(NPV)。

(3)根据要求(2)的计算结果,判断是否应该购置该生产线,并说明理由。

相关试卷

-

2023年资产评估师每日一练《资产评估相关知识》10月26日1860人做过

-

2023年资产评估师每日一练《资产评估相关知识》10月27日1211人做过

-

2023年资产评估师每日一练《资产评估相关知识》10月28日1777人做过

-

2023年资产评估师每日一练《资产评估相关知识》10月29日1597人做过

-

2023年资产评估师每日一练《资产评估相关知识》10月30日1670人做过

-

2023年资产评估师每日一练《资产评估相关知识》10月31日283人做过

-

2023年资产评估师每日一练《资产评估相关知识》11月1日962人做过

-

2023年资产评估师每日一练《资产评估相关知识》11月2日1961人做过

-

2023年资产评估师每日一练《资产评估相关知识》11月3日862人做过

-

2023年资产评估师每日一练《资产评估相关知识》11月4日1506人做过

相关题库