2025年银行业专业人员(中级)每日一练《风险管理》4月6日

考试总分:10分

考试类型:模拟试题

作答时间:60分钟

已答人数:430

试卷答案:有

试卷介绍:2025年银行业专业人员(中级)每日一练《风险管理》4月6日专为备考2025年风险管理考生准备,帮助考生通过每日坚持练习,逐步提升考试成绩。

试卷预览

-

1. 信用风险通常会影响商业银行资产的流动性,声誉风险通常会影响商业银行负债的流动性。 ( )

A对

B错

-

2. 业务外包可以消灭风险。

A对

B错

-

3. 目前国内银行业尚不能实现CVA的单独计量和有效管理。

A对

B错

-

4. 特种准备由银行根据不同类别贷款的特殊风险情况、风险损失概率及历史经验,自行确定按季计提比例。

A对

B错

-

1. ( )是交易的一方按约定价格买入或卖出一定数额的金融资产,交付及付款在合约订立后的两个营业日内完成。

A远期

B期货

C即期

D互换

-

2. 关于商业银行信用风险内部评级的说法,正确的是()。

A内部评级主要对客户的信用风险及债项的交易风险进行评价

B内部评级是主要依靠专家定性分析

C内部评级是专业评级机构对特定债务人的偿债能力和意愿的整体评估

D内部评级的评级对象主要是政府和大企业

-

3. 商业银行针对操作风险潜在损失不断增大的情况,应及早加以防范并及时采取()降低风险和损失程度。

A数据分析

B补充资本

C控制措施

D评估手段

-

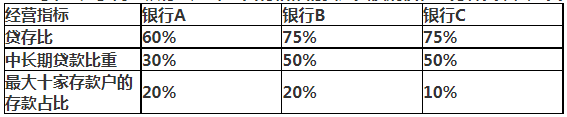

4. 商业银行A、B和C具有相似的资产负债规模和业务种类,其三类经营指标如下表:

假设其他条件完全相同,则流动性风险风险管理压力最大的银行是()

假设其他条件完全相同,则流动性风险风险管理压力最大的银行是()

A银行A

B银行B

C银行C

D无法确定

-

1. 2017年《巴塞尔Ⅲ最终方案》对信用风险标准法进行了修订,下列表述正确的有()

A对无条件可撤销贷款承诺的信用转换系数(CCF),其他贷款承诺的信用转换系数为40%

B公司风险暴露细分一般公司、投资级公司、和中小企业三类,分别适用85%,65%和100%的风险权重

C新设房地产风险暴露类型,根据LTV(贷款金额/押品价值)指标确定风险权重

D银行可采用外部评估法(ECRA)或标准评估法(SCRA)计算银行风险暴露RWA

E修订内容主要围绕风险暴露分类,风险驱动因子选择和风险权重校准三个关键问题

-

2. 下列关于商业银行风险加总的描述,正确的有()

A相关性的迅速上升可能导致风险加总的结果显著放大

B风险加总只需要考虑不同风险类型之间的相关性

C银行的组织架构和业务类型越复杂,风险加总的难度越大

D相关系数为0时,风险加总就是不同风险计量结果的简单相加

E风险加总是对银行组合层面和整体层面的风险水平的计量

相关试卷

-

2023年银行业专业人员(中级)每日一练《风险管理》10月15日186人做过

-

2023年银行业专业人员(中级)每日一练《风险管理》10月16日1501人做过

-

2023年银行业专业人员(中级)每日一练《风险管理》10月17日883人做过

-

2023年银行业专业人员(中级)每日一练《风险管理》10月18日103人做过

-

2023年银行业专业人员(中级)每日一练《风险管理》10月19日323人做过

-

2023年银行业专业人员(中级)每日一练《风险管理》10月20日153人做过

-

2023年银行业专业人员(中级)每日一练《风险管理》10月21日705人做过

-

2023年银行业专业人员(中级)每日一练《风险管理》10月22日1928人做过

-

2023年银行业专业人员(中级)每日一练《风险管理》10月23日780人做过

-

2023年银行业专业人员(中级)每日一练《风险管理》10月24日736人做过

相关题库