2025年资产评估师每日一练《资产评估相关知识》2月26日

考试总分:10分

考试类型:模拟试题

作答时间:60分钟

已答人数:723

试卷答案:有

试卷介绍:2025年资产评估师每日一练《资产评估相关知识》2月26日专为备考2025年资产评估相关知识考生准备,帮助考生通过每日坚持练习,逐步提升考试成绩。

试卷预览

-

1. 一般纳税人从按照简易计税方法依照3%征收率计算增值税的小规模纳税人购入农产品,取得增值税专用发票的,以增值税专用发票上注明的增值税额抵扣进项税额。()

A对

B错

-

2. 在国家出资企业的产权转让过程中,对于转让价款金额较大、一次付款有困难的,受让方可以采取分期付款的方式。()

A对

B错

-

3. 纳税人销售应税货物的增值税纳税义务的发生时间为收讫销售款项或者取得索取销售款项凭据的当天。()

A对

B错

-

1. 事业单位使用非财政性资金购置规定限额以上资产的,应当报()审批。

A财政部门

B主管部门

C人民政府

D企业国有资产监督管理机构

-

2. 企业为维持一定经营能力所必须负担的最低成本是( )。

A约束性固定成本

B酌量性变动成本

C混合成本

D酌量性固定成本

-

3. 土地增值税的课税对象是()。

A转让国有土地上的房地产

B赠与房地产

C转让房地产

D有偿转让国有土地上房地产所取得的土地增值额

-

1. 关于借款费用的资本化期间与资本化金额,下列说法中正确的有()。

A在符合资本化条件的资产达到预定可使用或者可销售状态后所发生的借款费用,应当在发生时计入当期损益

B符合资本化条件的资产在购建或者生产过程中如果发生非正常中断,应当暂停借款费用的资本化

C借款存在折价或者溢价的,应当按照实际利率法确定每一会计期间应摊销的折价或溢价金额调整每期利息金额

D为购建或者生产符合资本化条件的资产而借入的专门借款,应根据资产支出加权平均数乘以所占用的专门借款的资本化率,计算确定应予资本化的利息金额

E购建或者生产符合资本化条件的资产的过程中只要是发生中断的,就要停止资本化

-

2. 下列各项中,应计入存货实际成本中的是()。

A用于缱卖加工的委托加m税消费品收回时支付的消费税

B一般纳税企业委托加工物资收回时所支付的増值税

C发出用于委托加工的物资在运输途中发生的合理损耗

D商品流通企业外购商品时所发生的合理损耗

E商品流通企业外购商品时所发生的非合理损耗

-

3. 根据《著作权法》的规定,不受其保护的对象有()。

A通用表格

B历法

C新闻评论

D通用公式

E国家机关决议

-

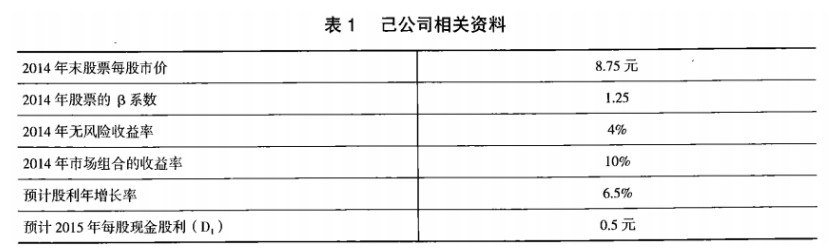

1. 己公司是一家上市公司,该公司2014年末资产总计为10000万元,其中负债合计为2000万元。该公司适用的所得税税率为25%。相关资料如下:预计己公司净利润持续增长,股利也随之相应增长。相关资料如表1所示:

要求:(1)利用资本资产定价模型计算己公司股东要求的必要收益率。

要求:(1)利用资本资产定价模型计算己公司股东要求的必要收益率。

(2)利用股票估价模型,计算己公司2014年末股票的内在价值。

(3)根据上述计算结果,判断投资者2014年末是否应该以当时的市场价格买入己公司股票,并说明理由。

相关试卷

-

2025年资产评估师每日一练《资产评估相关知识》3月24日124人做过

-

2025年资产评估师每日一练《资产评估相关知识》3月25日127人做过

-

2025年资产评估师每日一练《资产评估相关知识》3月26日1313人做过

-

2025年资产评估师每日一练《资产评估相关知识》3月27日1506人做过

-

2025年资产评估师每日一练《资产评估相关知识》3月28日944人做过

-

2025年资产评估师每日一练《资产评估相关知识》3月29日832人做过

-

2025年资产评估师每日一练《资产评估相关知识》3月30日760人做过

-

2025年资产评估师每日一练《资产评估相关知识》3月31日1675人做过

-

2025年资产评估师每日一练《资产评估相关知识》4月1日446人做过

-

2025年资产评估师每日一练《资产评估相关知识》4月2日1684人做过

相关题库