2025年初级经济师每日一练《初级财政税收》2月25日

考试总分:8分

考试类型:模拟试题

作答时间:60分钟

已答人数:1825

试卷答案:有

试卷介绍:2025年初级经济师每日一练《初级财政税收》2月25日专为备考2025年初级财政税收考生准备,帮助考生通过每日坚持练习,逐步提升考试成绩。

试卷预览

-

1. 产权未确定以及租典纠纷未解决的,暂不征收房产税。()

A对

B错

-

1. 国内企业在境外取得的所得已在境外缴纳的所得税税额,可以从其当期应纳税额中抵免,抵免限额的计算方法是()

A分国不分项

B分国分项

C不分国分项

D不分国不分项

-

2. 根据城镇土地使用税法律制度的规定,下列各项中不属于免税项目的是()。

A水库管理部门的办公用地

B大坝用地

C堤防用地

D水库库区用地

-

3. 该单位的人员支出比率为( )。

A140.48%

B55.93%

C71.19%

D60.87%

-

1. 在计算应纳税所得额时,不得计算折旧扣除的固定资产包括( )。

A未投入使用的机器设备

B以经营租赁方式租出的固定资产

C以融资租赁方式租入的固定资产

D与经营活动无关的固定资产

E单独估价作为固定资产入账的土地

-

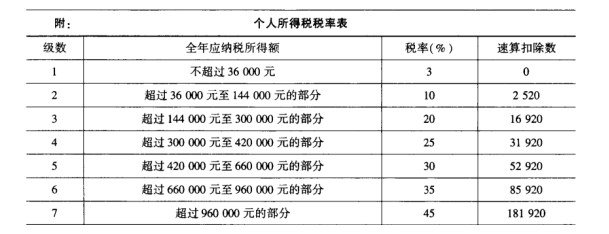

2. 中国公民李先生 2019 年从中国境内取得收入的情况如下: (1)从任职公司每月取得工资收入5 500 元;一次性取得法律咨询收入4 000 元。 (2)取得政府债券利息收入 8 000元;转让股票取得收益8 000元。 (3)李先生 2019 年缴纳基本养老保险 500 元,基本医疗保险 200 元,住房公积金300 元。

89. 以下关于 2019 年李先生的收入及支出说法,正确的是()。A李先生 2019 年的收入可以不用去主管税务机关办理汇算清缴

B李先生取得的法律咨询收入,以支付收入的单位或个人为扣缴义务人

C假如李先生 2019 年多缴纳了个人所得税,不可以向主管税务机关申请退税

D假如李先生 2019 年的部分收入没有扣缴义务人其应该到主管税务机关办理纳税申报

-

3. 我国的预算管理权包括()。

A预算方针政策的制定权

B预算管理法律法规的制定权

C预算管理法律法规的解释权

D国家预算的编制和审批权

E决策的监督权

-

1. 北京市某装饰材料公司为增值税一般纳税人2019年6月发生以下业务:(1)购进安装材料,支付价款300万元,取得的增值税专用发票上注明的增值税进项税额为48万元,材料已经验收入库,并支付运费,收到增值税普通发票上注明的运费为4万元,支付建设基金3000元,支付装卸费2000元,支付保险费1000元。(2)当月销售安装材料,取得不合税销售额为500万元,代垫运输公司的运输费,增值税专用发票上注明的总金额为2.2万元,月末将该发票转交给购买方,收到款项2.2万元,代收保险费8480元。(3)出租一台安装设备取得不含税租金收入2万元,;转让一项无形资产取得收入34.98万元;销售一项不动产,取得不含税收入15万元。(4)当月外购电焊机一台5000元,金属切割机一台10000元,专用发票上列示的增值税分别为800元和1600元。

1、该公司在(1)中发生的业务,允许抵扣的增值税进项税额为()万元。

A.48.4

B.48.436

C.48

D.48.64

2、该公司在(2)中发生的业务,应缴纳的增值税销项税额为()万元。

A.80.5

B.80.2

C.80.248

D.65

3、该公司在(3)中发生的业务,应缴纳的增值税销项税额为()万元。

A.4.58

B.5.78

C.4.88

D.3.51

4、该公司在(4)中发生的业务,允许抵扣的增值税进项税额为()元。

A.2400

B.800

C.0

D.1600

5、以下关于该公司说法,正确的是()。

A.该公司为增值税一般纳税人,其销售货物及应税服务的增值税税率一律按照13%计算

B.该公司既销售货物又销售应税服务,其销售货物与应税服务的销售额应该分别核算

C.一般纳税人销售货物或者提供应税劳务其应纳税额为当期销项税额抵扣当期进项税额后的余额

D.对于该公司销售货物,其纳税义务发生的时间为收到销售款项的当天

相关试卷

-

2025年初级经济师每日一练《初级财政税收》1月22日757人做过

-

2025年初级经济师每日一练《初级财政税收》1月23日1678人做过

-

2025年初级经济师每日一练《初级财政税收》1月24日1808人做过

-

2025年初级经济师每日一练《初级财政税收》1月25日1969人做过

-

2025年初级经济师每日一练《初级财政税收》1月26日1241人做过

-

2025年初级经济师每日一练《初级财政税收》1月27日1413人做过

-

2025年初级经济师每日一练《初级财政税收》1月28日1747人做过

-

2025年初级经济师每日一练《初级财政税收》1月29日962人做过

-

2025年初级经济师每日一练《初级财政税收》1月30日1993人做过

-

2025年初级经济师每日一练《初级财政税收》1月31日990人做过

相关题库