2025年资产评估师每日一练《资产评估相关知识》2月17日

考试总分:10分

考试类型:模拟试题

作答时间:60分钟

已答人数:1842

试卷答案:有

试卷介绍:2025年资产评估师每日一练《资产评估相关知识》2月17日专为备考2025年资产评估相关知识考生准备,帮助考生通过每日坚持练习,逐步提升考试成绩。

试卷预览

-

1. 有限合伙人可以将其在有限合伙企业中的财产份额出质,合伙协议另有约定的除外。()

A对

B错

-

2. 甲、乙两公司签署协议共同收购丙上市公司,当甲、乙两公司共同拥有权益的股份达到丙上市公司已发行股份的3%时,应当在该事实发生之日起5日内编制权益变动报告书,向中国证监会、证券交易所提交书面报告,通知丙上市公司,并予以公告。()

A对

B错

-

3. 纳税人销售应税货物的增值税纳税义务的发生时间为收讫销售款项或者取得索取销售款项凭据的当天。()

A对

B错

-

1. 根据合伙企业法律制度的规定,下列关于有限合伙企业事务执行的表述中,不正确的是()。

A除合伙协议另有约定外,有限合伙人可以与本企业进行交易

B除合伙协议另有约定外,有限合伙人可以经营与本企业相竞争的业务

C有限合伙人可以对本企业的经营管理提出建议

D有限合伙企业由有限合伙人执行合伙事务

-

2. 下列关于存货成本的说法中,不正确的是()。

A取得成本主要有存货的购置成本和订货成本构成

B订货成本是指取得订单的成本

C缺货成本有时表现为紧急额外购入成本

D仓库折旧存货的保险费通常都属于固定存储成本

-

3. 信用条件为“1/15,N/30”,预计40%的客户会选择现金优惠,则平均收账期为()天。

A22

B24

C20

D18

-

1. 在事先确定企业资金规模的前提下,吸收一定比例的负债资金,可能产生的结果有()。

A降低企业的资金成本

B降低企业的财务风险

C加大企业的财务风险

D提高企业的经营能力

E降低企业的环境风险

-

2. 下列关于库存股的有关会计处理,说法正确的有()。

A回购库存股会减少所有者权益总额

B回购库存股不会减少所有者权益总额

C注销库存股会减少所有者权益总额

D注销库存股不会减少所有者权益总额

E注销库存股时,被注销的库存股账面余额与其对应的股票面值总额的差额,应全部计入“资本公积一资本溢价"科目

-

3. 根据《企业会计准则第22号——金融工具确认和计量》的规定,应计提坏账准备的应收款项包括()。

A应收账款

B预付账款

C预收账款

D长期应收款

E其他应收款

-

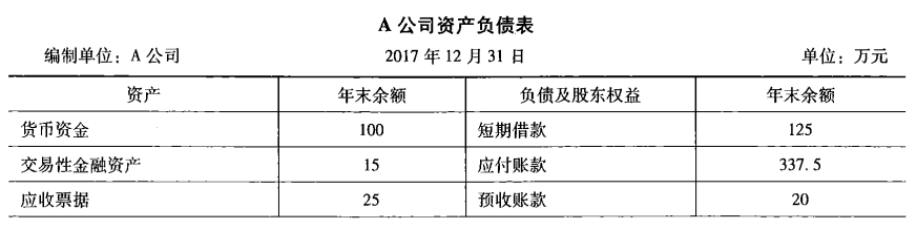

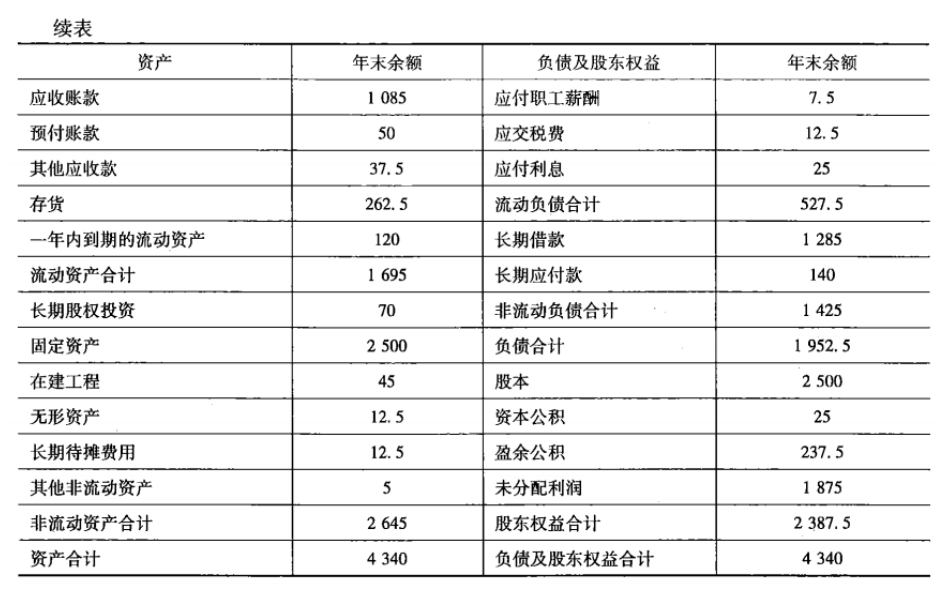

1. A公司2017年销售收入为7 000 万元,净利润为375万元,2018年预计销售收入为8750万元,并且根据过去的经验,该公司2018年至少要保留65万元的货币资金,股利支付率预计为20%,假设2018年计划销售净利率与2017年实际销售净利率相同,预测2018年该公司需要向外界筹集多少资金。

相关试卷

-

2024年资产评估师每日一练《资产评估相关知识》3月12日1759人做过

-

2024年资产评估师每日一练《资产评估相关知识》3月13日1629人做过

-

2024年资产评估师每日一练《资产评估相关知识》3月14日1585人做过

-

2024年资产评估师每日一练《资产评估相关知识》3月15日1296人做过

-

2024年资产评估师每日一练《资产评估相关知识》3月16日1258人做过

-

2024年资产评估师每日一练《资产评估相关知识》3月17日334人做过

-

2024年资产评估师每日一练《资产评估相关知识》3月18日1055人做过

-

2024年资产评估师每日一练《资产评估相关知识》3月19日1337人做过

-

2024年资产评估师每日一练《资产评估相关知识》3月20日1424人做过

-

2024年资产评估师每日一练《资产评估相关知识》3月21日491人做过

相关题库