2025年资产评估师每日一练《资产评估相关知识》2月13日

考试总分:10分

考试类型:模拟试题

作答时间:60分钟

已答人数:820

试卷答案:有

试卷介绍:2025年资产评估师每日一练《资产评估相关知识》2月13日专为备考2025年资产评估相关知识考生准备,帮助考生通过每日坚持练习,逐步提升考试成绩。

试卷预览

-

1. 某国有企业拟与张某、李某设立一家合伙企业,该拟设立的合伙企业可以是普通合伙企业。()

A对

B错

-

2. 甲、乙两公司签署协议共同收购丙上市公司,当甲、乙两公司共同拥有权益的股份达到丙上市公司已发行股份的3%时,应当在该事实发生之日起5日内编制权益变动报告书,向中国证监会、证券交易所提交书面报告,通知丙上市公司,并予以公告。()

A对

B错

-

3. 对内投资都是直接投资,对外投资都是间接投资

A对

B错

-

1. 下列关于资产负债表中“预付款项”项目的填列方法,正确的是()。

A预付账款明细账借方余额+应付账款明细账借方余额

B预付账款明细账借方余额+预收账款明备田账借方余额-与预付账款有关的“坏账准备”期末余额

C预付账款明细账借方余额+应付账款明细账借方余额-与预付账款有关的“坏账准备”期末余额

D预付账款明细账借方余额+预收账款明细账借方余额

-

2. 发行企业债券应当符合《企业债券管理条例》的规定,报()核准。

A中国证券监督管理委员会

B国家发展和改革委员会

C财政部

D中国证券监督管理委员会

-

3. 某公司全年需要零配件72000件,假设一年按360天计算,按经济订货基本模型计算的最佳订货量为9000件,订货日至到货日的时间为3天,公司确定的保险储备为1000件,则再订货点为()件。

A1600

B4000

C600

D1075

-

1. 下列关于股利政策类型的说法,错误的是()

A固定股利政策是将每年发放的股利,固定在某一相对稳定的水平

B固定股利支付率政策有利于向市场传递公司正常发展的信息,树立公司良好形象

C低正常股利加额外股利政策,意味着公司永久地提高了固定的股利率

D低正常股利加额外股利政策,是指公司在一般情况下只支付固定的、数额较低的股利,在盈余多的年份,再根据实际情况向股东发放额外股利

E固定股利政策可使那些对股利依赖性较大的股东每年可以得到虽然较低但比较稳定的股利收入

-

2. 下列各项中,不属于销售费用的有()。

A预计产品质量保证损失

B销售部门的业务招待费

C车间的水电费

D为宣传新产品的场地占用费

E董事会会费

-

3. 下列合同中,当事人一方有权请求人民法院变更或者撤销该合同的有()。

A因重大误解订立的合同

B在订立合同时显失公平的合同

C当事人恶意串通,损害国家利益的合同

D以合法形式掩盖非法目的的合同

E违反法律、行政法规的强制性规定的合同

-

1. B公司为一上市公司,适用的企业所得税税率为25%,相关资料如下:资料一 :2008年12月31日发行在外的普通股为10000万股(每股面值1元),公司债券为 24000万元(该债券发行于2006年年初,期限5年,每年年末付息一次,利息率为5%),该年息税前利润为5000万元。假定全年没有发生其他应付息债务。资料二:B公司打算在2009年为一个新投资项目筹资10000万元,该项目当年建成并投产。预计该项目投产后公司每年息税前利润会增加1000万元。现有甲乙两个方案可供选择,其中:甲方案为增发利息率为6%的公司债券;乙方案为增发2000万股普通股。假定各方案的筹资费用均为零,且均在2009年1月1日发行完毕。部分预测数据如表1所示:

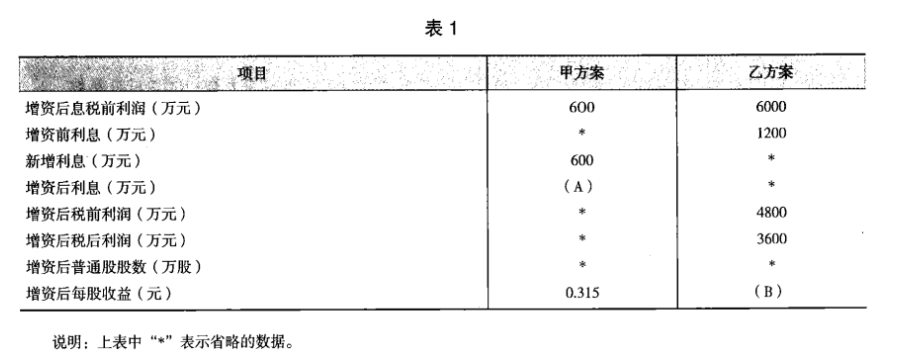

要求:(1)根据资料一计算B公司2009年的财务杠杆系数。

要求:(1)根据资料一计算B公司2009年的财务杠杆系数。

(2)确定表1中用字母表示的数值(不需要列示计算过程)。

(3)计算甲乙两个方案的每股收益无差别点息税前利润。

(4)用EBIT—EPS分析法判断应采取哪个方案,并说明理由。

相关试卷

-

2023年资产评估师每日一练《资产评估相关知识》5月19日829人做过

-

2023年资产评估师每日一练《资产评估相关知识》5月20日1883人做过

-

2023年资产评估师每日一练《资产评估相关知识》5月21日993人做过

-

2023年资产评估师每日一练《资产评估相关知识》5月22日885人做过

-

2023年资产评估师每日一练《资产评估相关知识》5月23日111人做过

-

2023年资产评估师每日一练《资产评估相关知识》5月24日1306人做过

-

2023年资产评估师每日一练《资产评估相关知识》5月25日1136人做过

-

2023年资产评估师每日一练《资产评估相关知识》5月26日557人做过

-

2023年资产评估师每日一练《资产评估相关知识》5月27日1778人做过

-

2023年资产评估师每日一练《资产评估相关知识》5月28日371人做过

相关题库