2025年银行业专业人员(中级)每日一练《风险管理》1月21日

考试总分:10分

考试类型:模拟试题

作答时间:60分钟

已答人数:1075

试卷答案:有

试卷介绍:2025年银行业专业人员(中级)每日一练《风险管理》1月21日专为备考2025年风险管理考生准备,帮助考生通过每日坚持练习,逐步提升考试成绩。

试卷预览

-

1. 信用风险通常会影响商业银行资产的流动性,声誉风险通常会影响商业银行负债的流动性。 ( )

A对

B错

-

2. 情景分析着重分析特定风险因素对组合或业务单元的影响。( )

A对

B错

-

3. 在流动性组合管理中,银行必须建立多层次的流动性储备作为流动性风险缓冲,用来应对潜在的流动性危机,就像银行需要建立资本缓冲应对预期损失一样。

A对

B错

-

4. 与权重法相比,资本计量的高级方法(如信用风险内部评级法)能更加敏感、准确地反映风险,对风险管理水平高、资产结构合理的商业银行而言,采用资本计量的高级方法后能够适度提高风险加权资产、节约资本。

A对

B错

-

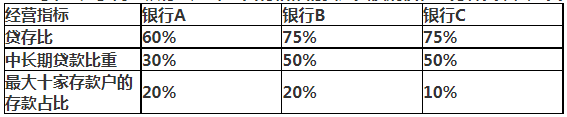

1. 商业银行A、B和C具有相似的资产负债规模和业务种类,其三类经营指标如下表:

假设其他条件完全相同,则流动性风险风险管理压力最大的银行是()

假设其他条件完全相同,则流动性风险风险管理压力最大的银行是()

A银行A

B银行B

C银行C

D无法确定

-

2. 下列关于风险价值(VaR)与预期尾部损失(ES)的表述,最不恰当的是()。

A巴塞尔协议Ⅲ市场风险新规采用ES代替VaR

B采用历史模拟法计算VaR,不需要基于任何分布假设

C当选择的置信区间发生变动时,VaR随之变动,但ES不变

DES是一定置信水平下,超过VaR值水平的潜在损失均值

-

3. 根据《关于规范金融机构资产管理业务的指导意见》,资产管理产品中,权益类产品投资于股票、未上市企业股权等权益类资产的比例不低于()。

A60%

B80%

C40%

D20%

-

4. 下列关于信用风险的说法,正确的是( )

A信用风险只有当违约实际发生时才会产生

B对商业银行来说,贷款是唯一的信用风险来源

C信用风险包括违约风险、结算风险等主要形式

D交易对手信用评级的下降不属于信用风险

-

1. 关于商业银行资本管理和风险管理的关系,下列表述正确的有()。

A商业银行应促使资本管理和风险管理实现有机融合

B资本管理在现代商业银行风险管理中具有核心地位

C商业银行的资本充足率水平越高越好

D商业银行抵御风险的能力与其资本数量呈线性相关

E商业银行应建立以资本约束为核心的风险管理体系

-

2. 下列商业银行风险评估主要包括的内容有()

A对所有实质性风险进行全面评估

B通过打分卡法对第二支柱各实质性风险程度和风险管理质量进行评估

C对公司治理风险政策流程和限额以及信息系统评估

D开展实质性风险评估主要采用内部评级法

E对全面风险管理框架的评估

相关试卷

-

2023年银行业专业人员(中级)每日一练《风险管理》8月10日1060人做过

-

2023年银行业专业人员(中级)每日一练《风险管理》8月11日861人做过

-

2023年银行业专业人员(中级)每日一练《风险管理》8月12日217人做过

-

2023年银行业专业人员(中级)每日一练《风险管理》8月13日126人做过

-

2023年银行业专业人员(中级)每日一练《风险管理》8月14日1351人做过

-

2023年银行业专业人员(中级)每日一练《风险管理》8月15日1652人做过

-

2023年银行业专业人员(中级)每日一练《风险管理》8月16日1620人做过

-

2023年银行业专业人员(中级)每日一练《风险管理》8月17日1760人做过

-

2023年银行业专业人员(中级)每日一练《风险管理》8月18日1127人做过

-

2023年银行业专业人员(中级)每日一练《风险管理》8月19日727人做过

相关题库